核心洞察

CPU/MCU短期增長(zhǎng)動(dòng)力強(qiáng)勁���,但面臨雙重風(fēng)險(xiǎn)

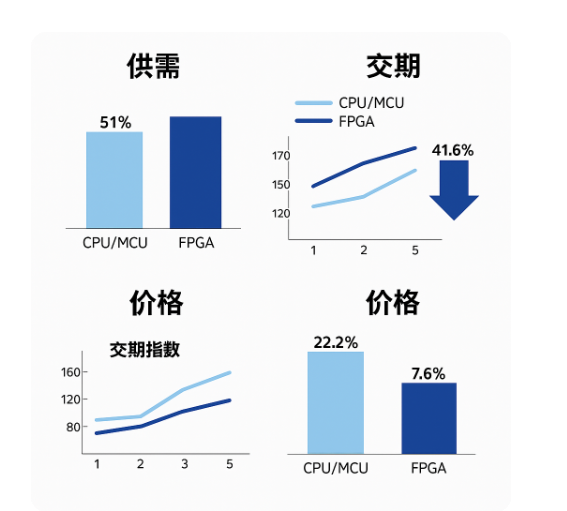

CPU和MCU在短期內(nèi)仍是市場(chǎng)增長(zhǎng)的主力��,全球需求增長(zhǎng)約11%���,其中美洲地區(qū)激增57%�����。增長(zhǎng)主要受到AI數(shù)據(jù)中心擴(kuò)張和關(guān)稅前備貨推動(dòng)�����。然而�����,潛在美國(guó)關(guān)稅政策可能抑制下半年需求��,廠商需提前鎖定產(chǎn)能,尤其是高端產(chǎn)品���。

FPGA需求疲軟,供應(yīng)鏈潛在重構(gòu)風(fēng)險(xiǎn)

FPGA市場(chǎng)需求低迷�����,全年預(yù)計(jì)僅增長(zhǎng)4.2%�。受貿(mào)易政策不確定性影響�����,供應(yīng)鏈重構(gòu)風(fēng)險(xiǎn)上升�。尤其是52周交期的項(xiàng)目��,需要通過溢價(jià)采購(gòu)保障供應(yīng)�。

交期持續(xù)延長(zhǎng)

CPU/MCU交期指數(shù)在3個(gè)月內(nèi)飆升20%�,庫(kù)存暴跌41.6%;FPGA交期單月增長(zhǎng)26%��,部分AMD UltraScale+ FPGA交期達(dá)52周。延長(zhǎng)原因主要為供應(yīng)鏈地理轉(zhuǎn)移以規(guī)避關(guān)稅���,以及新供應(yīng)商磨合問題。

價(jià)格保持剛性上漲

5月份CPU/MCU價(jià)格環(huán)比上漲22.2%��,英特爾芯片短缺是主要因素�����;FPGA價(jià)格也跟漲7.6%����。全年成本壓力仍難緩解��。

成本上升趨勢(shì)明顯

部分產(chǎn)品的供應(yīng)鏈地理轉(zhuǎn)移是成本上升的根本原因���,例如英特爾削減低毛利產(chǎn)品、美國(guó)對(duì)越南施壓����。

戰(zhàn)略建議

廠商應(yīng)適當(dāng)儲(chǔ)備產(chǎn)能,尤其是與數(shù)據(jù)中心相關(guān)的產(chǎn)品�,以對(duì)沖關(guān)稅與斷供風(fēng)險(xiǎn)。

一�、市場(chǎng)需求分析

盡管5月份整體銷售額有所下滑�,2025年CPU市場(chǎng)仍保持增長(zhǎng)�����。四方維商品動(dòng)態(tài)商情需求指數(shù)顯示��,1月至5月CPU需求指數(shù)上升11%��,主要受AI熱潮和客戶關(guān)稅前備貨推動(dòng)���。

美洲地區(qū)CPU/MCU需求增長(zhǎng)尤為顯著,從去年12月到今年5月增長(zhǎng)57%�,成為全球增長(zhǎng)最快區(qū)域。AMD第一季度收入同比增長(zhǎng)57%���,主要得益于EPYC CPU在數(shù)據(jù)中心和AI系統(tǒng)中的銷售���;高端市場(chǎng)預(yù)測(cè)顯示,第二季度收入預(yù)計(jì)環(huán)比增長(zhǎng)3.5%���。

然而����,考慮到美國(guó)市場(chǎng)在推動(dòng)全球CPU/MCU需求中的重要性,潛在關(guān)稅措施可能削弱增長(zhǎng)預(yù)期��。

在FPGA市場(chǎng)�,可編程邏輯器件需求經(jīng)歷波動(dòng):4月份達(dá)到一年多高位后,5月份環(huán)比下降5.9%�,但仍接近高位水平��。全年收入預(yù)計(jì)僅增長(zhǎng)4.2%���。供應(yīng)鏈風(fēng)險(xiǎn)總體處于均衡狀態(tài),但快速變化的貿(mào)易政策增加了需求的不確定性�����。

二����、交貨周期分析

CPU/MCU交期持續(xù)延長(zhǎng)��,四方維商品動(dòng)態(tài)商情交期指數(shù)從3月至5月上漲20%����,庫(kù)存急劇下降41.6%��。供應(yīng)鏈地理轉(zhuǎn)移是延長(zhǎng)交期的主要原因�����,例如規(guī)避關(guān)稅的生產(chǎn)布局調(diào)整��。

預(yù)計(jì)第三�、四季度交期將趨于平緩��,庫(kù)存水平有望逐步恢復(fù)�����。英特爾計(jì)劃削減低毛利產(chǎn)品����,新產(chǎn)品開發(fā)將更加集中于高利潤(rùn)線�。

FPGA交期同樣延長(zhǎng),5月份環(huán)比增長(zhǎng)26%�����,部分AMD UltraScale+ FPGA交期達(dá)52周��。供應(yīng)鏈地理轉(zhuǎn)移與新供應(yīng)商磨合是主要因素,預(yù)計(jì)下半年交付延遲仍將存在����,但整體趨于穩(wěn)定。

三���、價(jià)格趨勢(shì)分析

5月份CPU/MCU價(jià)格環(huán)比上漲22.2%�,主要受英特爾Raptor Lake CPU短缺影響�,預(yù)計(jì)將實(shí)行供貨配額。FPGA價(jià)格也隨之上漲7.6%�����。

庫(kù)存低迷和關(guān)鍵零部件短缺導(dǎo)致價(jià)格保持剛性上漲趨勢(shì)���。預(yù)計(jì)6月份價(jià)格將趨于平穩(wěn),第二季度整體價(jià)格趨勢(shì)預(yù)計(jì)保持穩(wěn)定���。全年成本壓力仍難緩解,供應(yīng)鏈地理轉(zhuǎn)移和貿(mào)易政策不確定性是價(jià)格高位的重要因素���。

四、戰(zhàn)略建議

產(chǎn)能儲(chǔ)備

重點(diǎn)關(guān)注數(shù)據(jù)中心相關(guān)CPU/MCU產(chǎn)品�����,提前鎖定高端產(chǎn)能����。

供應(yīng)鏈管理

對(duì)FPGA長(zhǎng)交期項(xiàng)目,可考慮溢價(jià)采購(gòu)以保證供應(yīng)�。

價(jià)格與成本管控

關(guān)注關(guān)鍵零部件短缺風(fēng)險(xiǎn),提前規(guī)劃庫(kù)存�,降低價(jià)格波動(dòng)影響���。

政策風(fēng)險(xiǎn)應(yīng)對(duì)

緊盯關(guān)稅政策變化和供應(yīng)鏈地理轉(zhuǎn)移動(dòng)向�����,靈活調(diào)整采購(gòu)與生產(chǎn)策略���。

整體來(lái)看,2025年上半年CPU/MCU市場(chǎng)保持強(qiáng)勁增長(zhǎng)�,但受庫(kù)存下降和潛在關(guān)稅影響��,市場(chǎng)風(fēng)險(xiǎn)依然存在����;FPGA需求疲軟���,但供應(yīng)鏈重構(gòu)風(fēng)險(xiǎn)不可忽視��。廠商需要在產(chǎn)能、庫(kù)存與成本之間尋求平衡�,以確保供應(yīng)穩(wěn)定并應(yīng)對(duì)潛在市場(chǎng)波動(dòng)。

電話:0755-82566023

電話:0755-82566023

郵箱:zq@szcxjs.com

郵箱:zq@szcxjs.com

關(guān)注我們

關(guān)注我們

收藏

收藏